Merz & Lauf

Ihre Spezialisten in der Steueroptimierung

Merz & Lauf

Ihre Spezialisten in der Steueroptimierung

Ermäßigter ESt-Tarif (§ 34 EStG):

Bei der Einkommensbesteuerung werden laufende und einmalige Einkünfte zusammengerechnet und grundsätzlich einem einheitlichen Steuersatz unterworfen. Wenn aber laufende Einkünfte von einer durch außerordentliche Einkünfte ausgelösten Progressionswirkung erfasst werden, kann dies zu Härten führen.

Der Betroffene hat die Wahl zwischen der sog. Fünftelregelung – deren Berechnung hier nicht im Detail dargestellt werden soll – und dem ermäßigten sog. Hälftigen Steuersatz (56 % des durchschnittl. Steuersatzes), wobei der hälftige Steuersatz im Regefall günstiger ist. Nur bei sehr niedrigen laufendem Gewinn und/oder einem sehr niedrigen Veräußerungsgewinn ist die Fünftelregelung günstiger. Der hälftige Steuersatz kann jedoch nur einmal im Leben in Anspruch genommen werden.

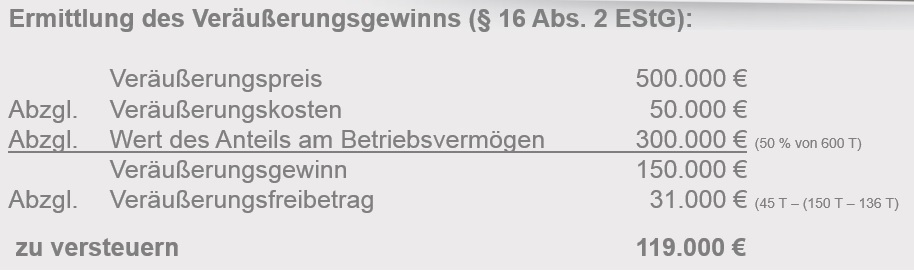

Veräußerungsfreibetrag (§ 16 Abs. 4 EStG):

Steuerpflichtigen, die das 55. Lebensjahr vollendet haben oder die dauernd berufsunfähig sind, wird auf Antrag ein Veräußerungsfreibetrag von bis zu 45.000 € gewährt. Übersteigt der Veräußerungsgewinn den Betrag von 136.000 €, so mindert sich der Freibetrag um die entsprechende Differenz.

Wir bitten um Ihr Verständnis, dass auch die „weiterführenden Informationen“ nur die grundlegenden Probleme der einzelnen Aspekte erläutern. Wir, die Rechtsanwälte von Merz & Lauf, weisen darauf hin, dass die Lektüre der vorstehenden Ausführungen keine persönliche Rechtsberatung ersetzen kann, sondern lediglich eine erste Informationsgrundlage darstellt. Für ein solches persönliches Beratungsgespräch stehen wir Ihnen selbstverständlich jederzeit zur Verfügung. Dabei konzentriert sich unsere rechtsanwaltliche Tätigkeit vor allem auf den Freistaat Sachsen, insbesondere die Region Dresden (Chemnitz, Görlitz, Pirna, Mittweida, Zwickau, Kamenz, Meißen, Bautzen, Riesa, Freiberg, Leipzig etc.).

Ihre Ansprechpartner

Rechtsanwalt Albrecht Lauf

Fachanwalt für Arbeitsrecht sowie Handels- und Gesellschaftsrecht

Telefon:

0 351 318 41 – 0

E-Mail:

lauf@merz-dresden.de

Merz & Lauf Rechtsanwälte PartG mbB

Comeniusstraße 109 | 01309 Dresden